Just the ΦΠΑ for us. N. Κοκλώνης.

Το κόλπο της ληστείας των δημόσιων ταμείων με συναλλαγές εταιρειών του Νίκου Κοκλώνη και η περίεργη στάση της ΑΑΔΕ και της Οικονομικής Εισαγγελίας

Απίστευτο και όμως αληθινό. Την ώρα που χιλιάδες μικροοφειλέτες αδυνατούν να πληρώσουν τις υποχρεώσεις τους, η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) ενέκρινε την επιστροφή ΦΠΑ ύψους 244.000 ευρώ σε εταιρεία συμφερόντων του τηλεαστέρα Νίκου Κοκλώνη, επιβραβεύοντας στην ουσία την πρακτική που ακολουθεί να εισπράττει ΦΠΑ που δεν έχει αποδοθεί, ενώ προηγουμένως η ΔΟΥ ΦΑΕ Αθηνών του είχε επιβάλει πρόστιμο το οποίο ακυρώθηκε. Μάλιστα την πρακτική Κοκλώνη εντόπισαν κατά τον έλεγχό τους οι εφοριακοί της ΔΟΥ ΦΑΕ Αθηνών, κάτι που η ΑΑΔΕ δεν φάνηκε να συμμερίζεται.

Τι είδε η εφορία που δεν είδε η ΑΑΔΕ; Οτι ο εκδότης των επίμαχων τιμολογίων ήταν επιχείρηση ίδιων συμφερόντων με τον λήπτη των τιμολογίων. Η πρώτη επιχείρηση δεν απέδιδε ΦΠΑ ως όφειλε και η δεύτερη ζητούσε την επιστροφή του.

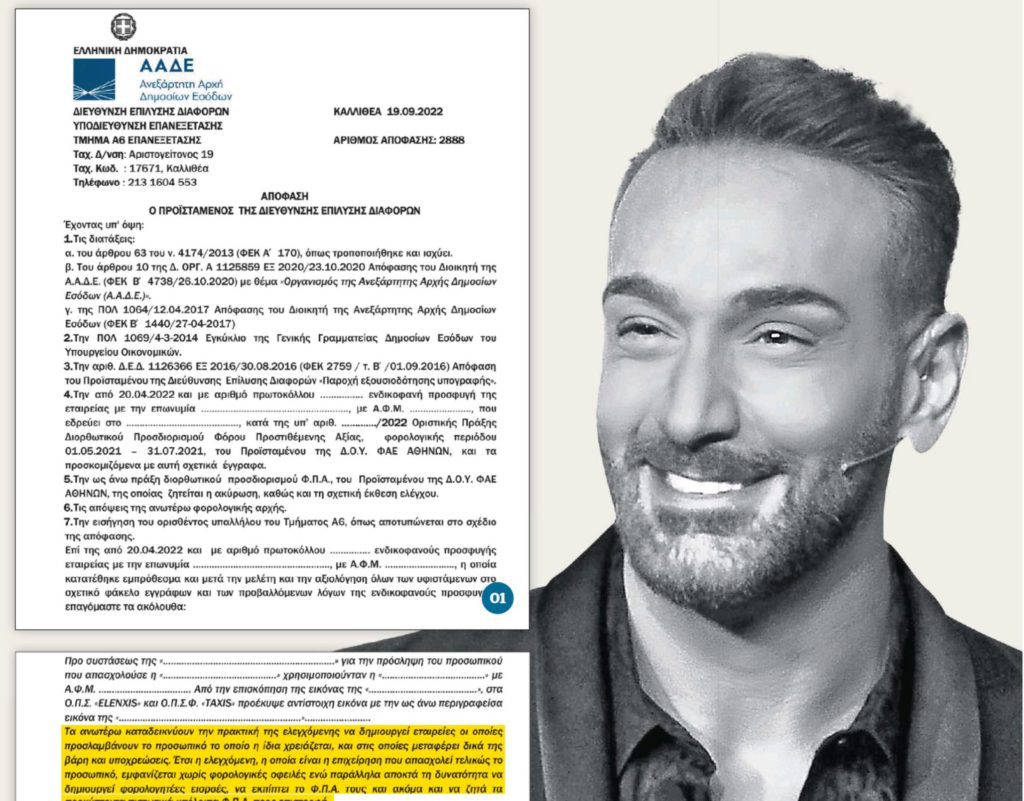

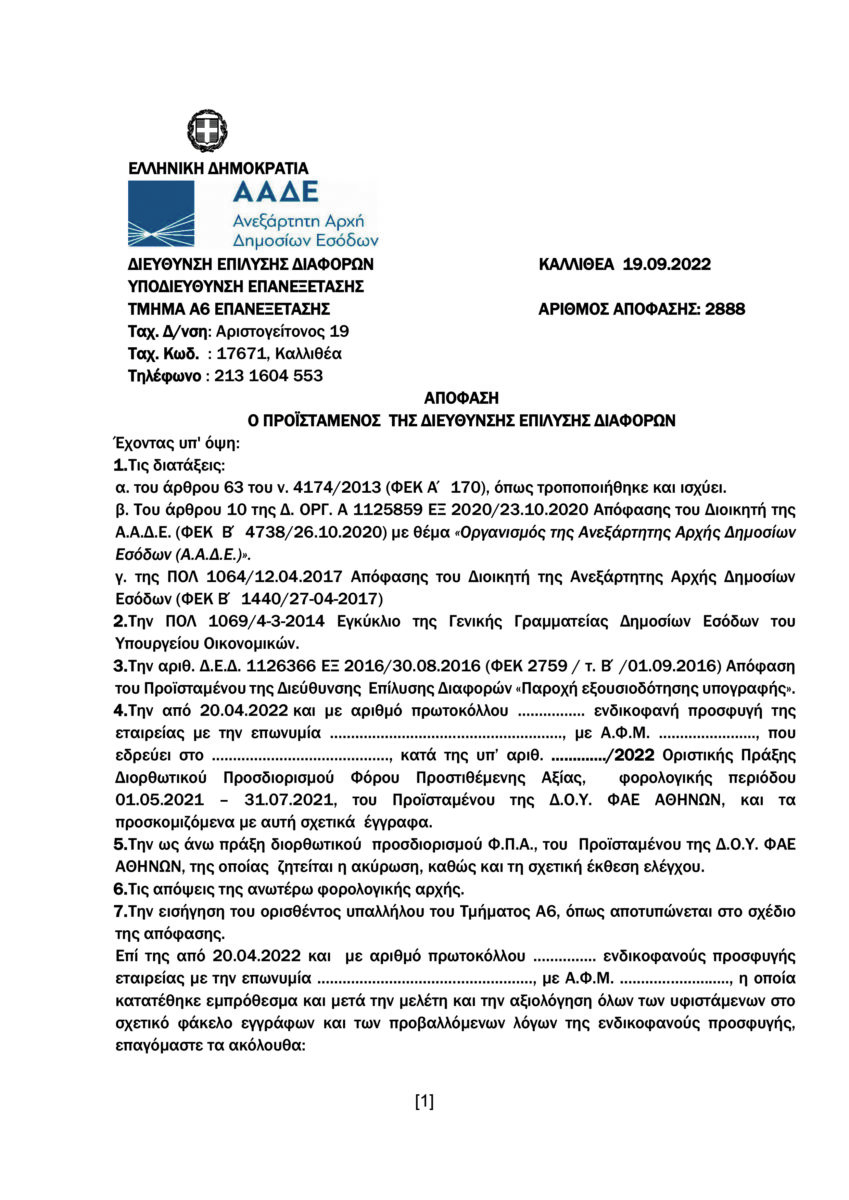

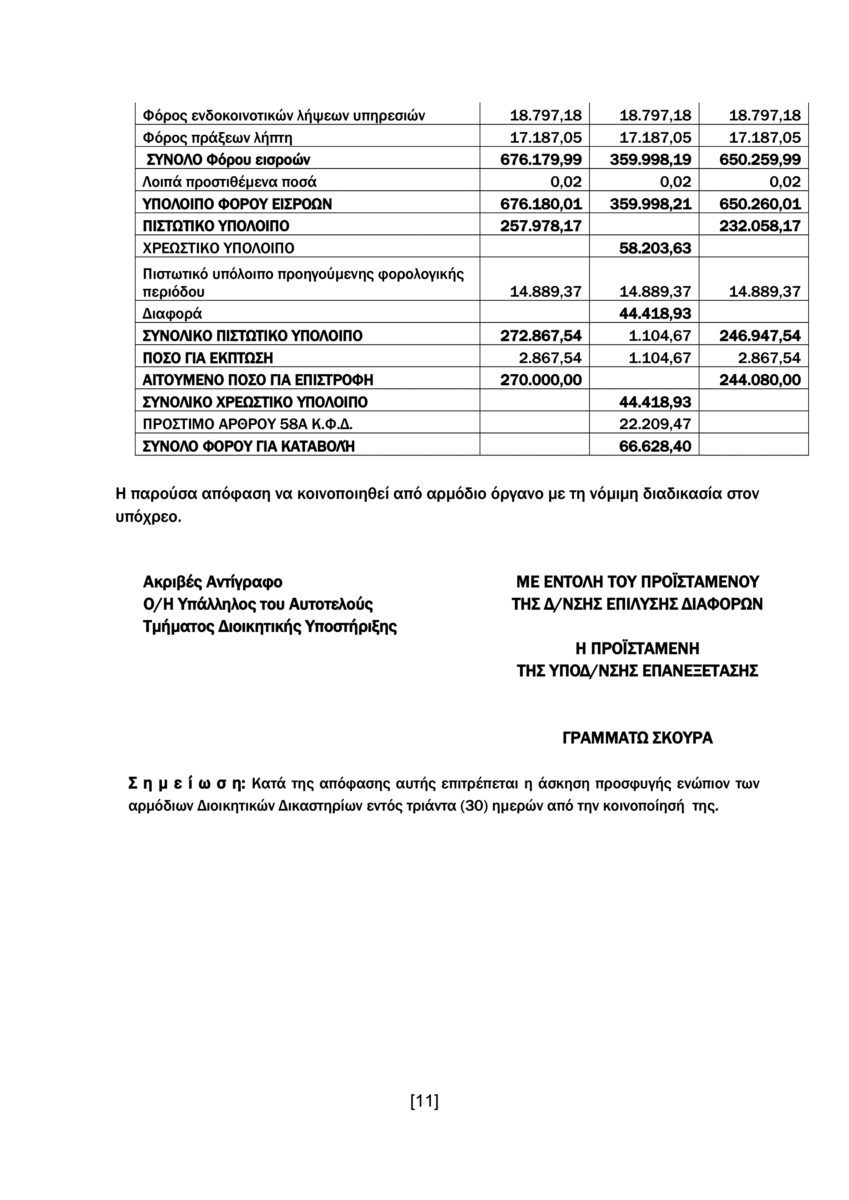

Πιο αναλυτικά, όπως αποκαλύπτει το Documento, η Διεύθυνση Επίλυσης Διαφορών (ΔΕΔ) με την υπ’ αριθμόν 2888/19.09.2022 απόφασή της ενέκρινε την επιστροφή ΦΠΑ 244.000 ευρώ στην Barkingwell Media, εταιρεία συμφερόντων Ν. Κοκλώνη, παρότι στην εταιρεία είχε επιβληθεί πρόστιμο από τη ΔΟΥ ΦΑΕ Αθηνών επειδή η επίσης συμφερόντων Κοκλώνη Barkingwell Staff, που είχε εκδώσει τα σχετικά τιμολόγια προς την Barkingwell Media, δεν είχε αποδώσει ΦΠΑ στο δημόσιο.

Ολα αυτά ενώ ήδη από τον περασμένο Φλεβάρη πολυσέλιδο πόρισμα της αρχής για το ξέπλυμα βρόμικου χρήματος βρίσκεται στα χέρια του οικονομικού εισαγγελέα Χρήστου Μπαρδάκη. Σύμφωνα με αυτό, ο Κοκλώνης εμφανίζεται ως επικεφαλής εγκληματικής οργάνωσης που ξεπλένει μαύρο χρήμα, ενώ φέρεται να ζημίωσε το δημόσιο με δεκάδες εκατομμύρια ευρώ. Παρά βέβαια το κατεπείγον της δικογραφίας, ο εισαγγελέας που την έχει χρεωθεί δεν φαίνεται να βιάζεται ενώ πληροφορίες του Documento μιλάνε για υψηλά ιστάμενους οι οποίοι θέλουν η επίμαχη δικογραφία να μπει στο… ψυγείο.

Η αίτηση για επιστροφή ΦΠΑ και ο έλεγχος

Το 2021 η Barkingwell Media υπέβαλε αίτηση στη ΔΟΥ ΦΑΕ Αθηνών για επιστροφή ΦΠΑ ύψους 270.000 ευρώ. Η Barkingwell Media είναι εταιρεία που ιδρύθηκε το 2018 από τον Ν. Κοκλώνη με αντικείμενο την τηλεοπτική παραγωγή προγραμμάτων. Πελάτες της είναι σχεδόν το σύνολο των τηλεοπτικών σταθμών της χώρας, συγκεκριμένα οι Alpha, Mega, Ant1 και Star Channel, οι οποίοι στην ουσία αγοράζουν τις τηλεοπτικές παραγωγές του τηλεαστέρα. Μόνο για την τηλεοπτική σεζόν 2022-23 οι παραγωγές της Barkingwell Media για τα τέσσερα κανάλια ανέρχονται σε 15 εκατ. ευρώ, όπως υπογραμμίζεται σε πόρισμα της ελεγκτικής εταιρείας Grant Thornton για το έτος 2021.

Το αίτημα της Barkingwell Media εξετάστηκε από κλιμάκιο ελεγκτών της ΔΟΥ ΦΑΕ. Ωστόσο, όπως διαπίστωσαν, εκδότης των τιμολογίων ήταν επιχείρηση που επίσης συνδεόταν με τον Ν. Κοκλώνη, συγκεκριμένα η Barkingwell Staff Μονοπρόσωπη ΙΚΕ, η οποία εξέδιδε τιμολόγια παροχής υπηρεσιών προς την Barkingwell Media δίχως να αποδίδει ΦΠΑ. Οι υπηρεσίες είχαν να κάνουν με την παραγωγή τηλεοπτικών προγραμμάτων (κατασκευή σκηνικών) καθώς και με δανεισμό προσωπικού. Μάλιστα, όπως διαπίστωσαν οι ελεγκτές, μοναδικός πελάτης της Barkingwell Staff Μονοπρόσωπη ΙΚΕ ήταν η Barkingwell Media, ενώ η Barkingwell Staff ιδρύθηκε μόλις λίγες μέρες προτού ξεκινήσει η μεταξύ τους συνεργασία.

Η μία δεν υπέβαλλε ΦΠΑ, η άλλη ζητούσε επιστροφή

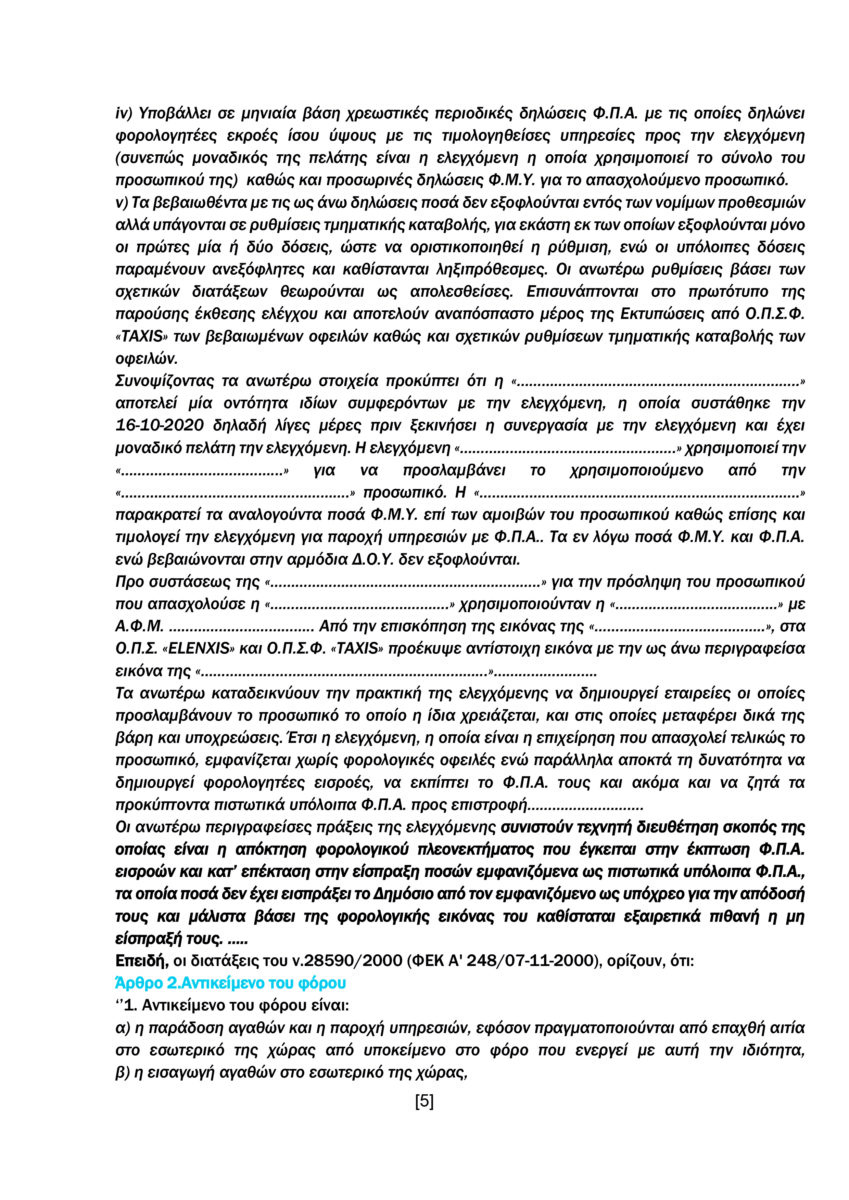

Οι ελεγκτές της ΔΟΥ ΦΑΕ Αθηνών διαπίστωσαν στην «έκθεση μερικού ελέγχου ΦΠΑ», με ημερομηνία 31 Μαρτίου 2022, ότι από τον Μάιο έως και τον Ιούλιο του 2021 είχαν τιμολογηθεί προς την Barkingwell Media δαπάνες μισθοδοσίας προσωπικού καθαρής αξίας περίπου 1,5 εκατ. ευρώ. Η Barkingwell Staff υπέβαλλε κάθε μήνα στην αρμόδια ΔΟΥ «χρεωστικές περιοδικές δηλώσεις ΦΠΑ με τις οποίες δήλωνε φορολογητέες εκροές ίσου ύψους με τις τιμολογηθείσες υπηρεσίες προς την Barkingwell Media καθώς και προσωρινές δηλώσεις ΦΜΥ για το απασχολούμενο προσωπικό».

Ωστόσο τα βεβαιωθέντα ποσά (ΦΠΑ και ΦΜΥ) «δεν εξοφλούνταν εντός των νόμιμων προθεσμιών αλλά υπάγονταν σε ρυθμίσεις τμηματικής καταβολής». Για καθεμία από αυτές η Barkingwell Staff πλήρωνε μόνο την πρώτη ή τη δεύτερη δόση «ώστε να οριστικοποιηθεί η ρύθμιση», ενώ «οι υπόλοιπες δόσεις καθίσταντο ληξιπρόθεσμες».

«Οι ανωτέρω ρυθμίσεις βάσει των σχετικών διατάξεων θεωρούνται ως απολεσθείσες» υπογραμμίζεται στην έκθεση των ελεγκτών της ΦΑΕ Αθηνών.

Η πρακτική των εταιρειών Κοκλώνη

Οι ελεγκτές περιέγραφαν στην έκθεσή τους την «τριγωνική» αυτή λειτουργία των εταιρειών συμφερόντων Κοκλώνη με στόχο αφενός να εκπίπτουν από τον ΦΠΑ από τη μια και από την άλλη να ζητούν επιστροφή ΦΠΑ.

«Τα ανωτέρω καταδεικνύουν την πρακτική της ελεγχόμενης (Barkingwell Media) να δημιουργεί εταιρείες οι οποίες προσλαμβάνουν το προσωπικό που η ίδια χρειάζεται και στις οποίες μεταφέρει δικά της βάρη και υποχρεώσεις. Ετσι η ελεγχόμενη η οποία είναι η επιχείρηση που απασχολεί τελικώς το προσωπικό εμφανίζεται χωρίς φορολογικές οφειλές ενώ παράλληλα αποκτά τη δυνατότητα να δημιουργεί φορολογητέες εισροές, να εκπίπτει τον ΦΠΑ τους και ακόμη να ζητά τα προκύπτοντα πιστωτικά υπόλοιπα ΦΠΑ προς επιστροφή» υπογραμμίζεται στην έκθεση των ελεγκτών.

Επίσης, όπως αναφέρουν, με τον τρόπο αυτό η εταιρεία συμφερόντων Κοκλώνη αποκτούσε «φορολογικό πλεονέκτημα που έγκειται στην έκπτωση ΦΠΑ και κατ’ επέκταση στην είσπραξη ποσών εμφανιζόμενα ως πιστωτικά υπόλοιπα ΦΠΑ».

Πιο αναλυτικά, στην έκθεσή τους οι ελεγκτές της ΔΟΥ ΦΑΕ Αθηνών υπογράμμιζαν χαρακτηριστικά: «Οι ανωτέρω περιγραφείσες πράξεις της ελεγχόμενης (Barkingwell Media) συνιστούν τεχνητή διευθέτηση σκοπός της οποίας είναι η απόκτηση φορολογικού πλεονεκτήματος που έγκειται στην έκπτωση ΦΠΑ εισροών και κατ’ επέκταση στην είσπραξη ποσών εμφανιζόμενα ως πιστωτικά υπόλοιπα ΦΠΑ, τα οποία ποσά δεν έχει εισπράξει το Δημόσιο από τον εμφανιζόμενο ως υπόχρεο για την απόδοσή τους και μάλιστα βάσει της φορολογικής εικόνας του καθίσταται εξαιρετικά πιθανή η μη είσπραξή τους».

Της χάρισαν το πρόστιμο και επέστρεψαν €250.000

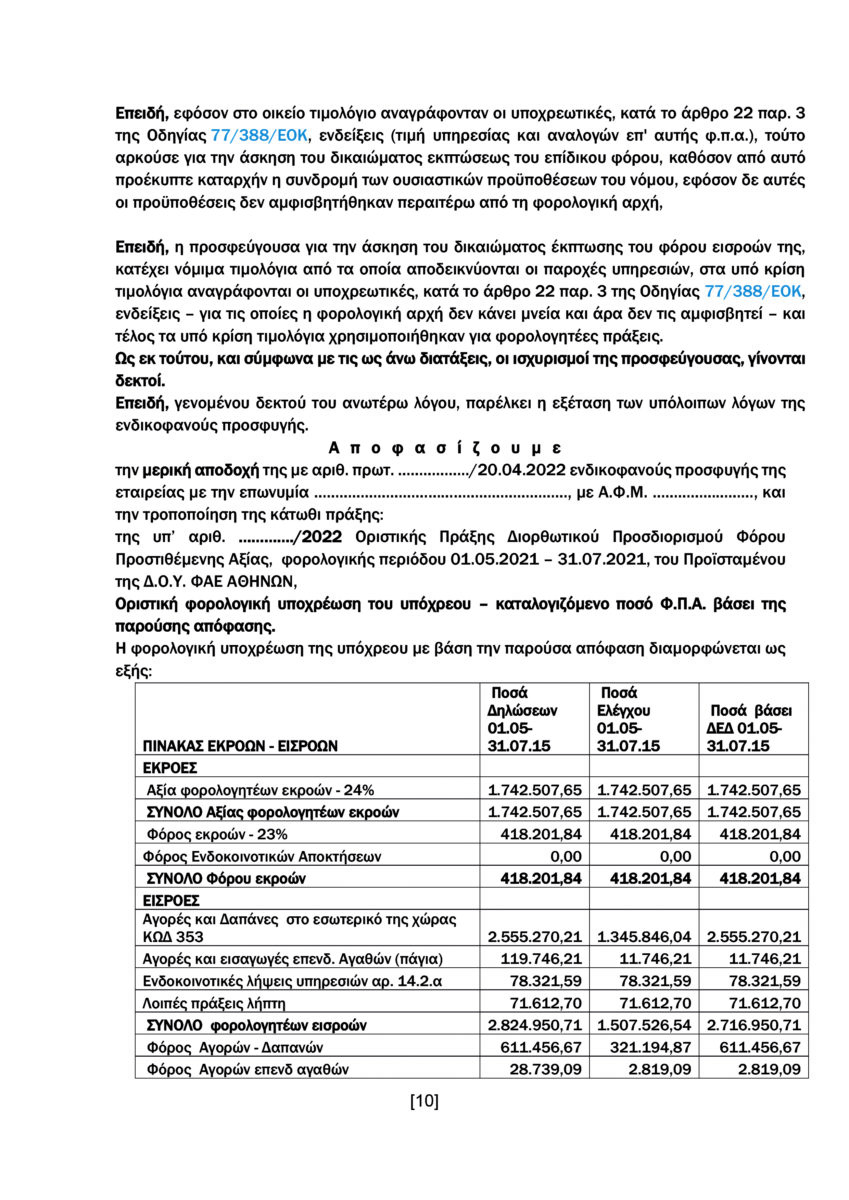

Τελικά η ΔΟΥ ΦΑΕ Αθηνών εξέδωσε «οριστική πράξη διορθωτικού προσδιορισμού Φόρου Προστιθέμενης Αξίας» για τη φορολογική περίοδο 01.05.2021 – 31.07.2021, με την οποία όχι μόνο δεν ενέκρινε το αιτούμενο προς επιστροφή ποσό που ζητούσε η Barkingwell Media αλλά καταλόγισε στην εταιρεία πρόστιμο ύψους 66.628 ευρώ.

Τον Απρίλιο του 2022 η Barkingwell Media προσέφυγε στη ΔΕΔ κατά της πράξης διορθωτικού προσδιορισμού ΦΠΑ της ΔΟΥ ΦΑΕ Αθηνών με την οποία ζητούσε να ακυρωθεί. Η ΔΕΔ υπάγεται στην ΑΑΔΕ στην οποία προΐσταται ο Γιώργος Πιτσιλής. Επειτα από εξέταση της προσφυγής η ΔΕΔ την έκανε εν μέρει δεκτή και ενέκρινε την επιστροφή ποσού ύψους 244.080 ευρώ στην Barkingwell Media.

Συγκεκριμένα η ΔΕΔ έκρινε μεταξύ άλλων ότι η Barkingwell Media κατέχει νόμιμα τα τιμολόγια καθώς και ότι «υποβλήθηκε στις ένδικες δαπάνες για την πραγματοποίηση πράξεων υπαγόμενων στον ΦΠΑ». Ωστόσο στην απόφασή της η ΔΕΔ προβάλλει έναν άκρως εντυπωσιακό ισχυρισμό. Υπογραμμίζει μεταξύ άλλων ότι «δεν αμφισβητήθηκε από τη φορολογική αρχή (το Δημόσιο) η απόδοση του φόρου από τους εκδότες τους προκειμένου να υπολογισθεί ως εισροή και να εκπέσει από το φόρο των εκροών της προσφεύγουσας, ασχέτως ότι δεν εξοφλούνται εντός των νομίμων προθεσμιών ή υπάγονται σε ρύθμιση ή παραμένουν ανεξόφλητα».

Η Barkingwell Media και η έρευνα Βουρλιώτη

Η Barkingwell Media ήταν μία από τις εταιρείες συμφερόντων Κοκλώνη που είχαν μπει στο μικροσκόπιο της αρχής για το ξέπλυμα βρόμικου χρήματος, στην οποία προΐσταται ο επίτιμος αντεισαγγελέας του Αρείου Πάγου Χαράλαμπος Βουρλιώτης. Πρόκειται για το πόρισμα που είχε εκδώσει στα τέλη του περασμένου Φλεβάρη η εν λόγω αρχή, στο οποίο γινόταν λόγος για λειτουργία εγκληματικής οργάνωσης υπό τη διεύθυνση του Κοκλώνη, ενώ έχουν ερευνηθεί συνολικά επτά πρόσωπα και 13 εταιρείες.

Σύμφωνα με πληροφορίες, στην υπόθεση εμπλέκονται εκτός του τηλεαστέρα μία δικηγόρος, δύο διαχειριστές εταιρειών και ένας λογιστής. Οι εμπλεκόμενοι φέρονται να ίδρυαν επιχειρήσεις με σκοπό αφενός να καταχραστούν χρήματα του ελληνικού δημοσίου και της ΕΕ, αφετέρου να προσδώσουν νομιμοφανή προέλευση σε χρήματα από παράνομες δραστηριότητες του Κοκλώνη και άλλων προσώπων στο εξωτερικό.

Ο Ν. Κοκλώνης φέρεται να χρησιμοποίησε ανύπαρκτο διαχειριστή στις εταιρείες προκειμένου να αναλάβει την ποινική και ατομική ευθύνη των χρεών που θα δημιουργούσαν οι εταιρείες του. Τα χρέη δημιουργούνταν είτε από παράνομη ιδιοποίηση ΦΠΑ είτε από ανεξόφλητους φόρους εισοδήματος ή φόρους μισθωτών υπηρεσιών.

Μεταξύ των εταιρειών που ίδρυσε ο τηλεαστέρας είναι και τέσσερις εικονικές, σύμφωνα με όσα διαπίστωσε η έρευνα της αρχής για το ξέπλυμα βρόμικου χρήματος. Επίσης δύο από τις συνολικά 13 εταιρείες χαρακτηρίζονται εταιρείες-κέλυφος, με τη μητρική τους εταιρεία να βρίσκεται στο εξωτερικό, ενώ ακόμη δύο εταιρείες φέρονται να είχαν χρησιμοποιηθεί ως όχημα νομιμοποίησης παράνομων εσόδων.

Μέσω των συναλλαγών από τις εικονικές εταιρείες ο Ν. Κοκλώνης φέρεται να έλαβε πάνω από 2 εκατ. ευρώ ως επιστροφή ΦΠΑ, εξαπατώντας στην ουσία το δημόσιο, και ακόμη 615.000 ευρώ μέσω της επιστροφής φόρου εισοδήματος. Επίσης φέρεται να δημιούργησε χρέη άνω των 10 εκατ. ευρώ προς το δημόσιο καθώς δεν κατέβαλλε φόρους, με τη συνολική ζημία να ανέρχεται σε 12,6 εκατ. ευρώ.

Ερευνα και από την ευρωπαϊκή εισαγγελία

Η υπόθεση Κοκλώνη έχει και ακόμη μία πτυχή. Μέσω της εταιρείας Barkingwell Progress Μονοπρόσωπη Ιδιωτική Κεφαλαιουχική Εταιρεία ο τηλεαστέρας κατάφερε να λάβει κοινοτική χρηματοδότηση 9,935 εκατ. ευρώ. Ωστόσο η επιδότηση φέρεται να έγινε παρανόμως καθώς ο Ν. Κοκλώνης δήλωσε εικονικές επιχειρήσεις ως συνδεδεμένες με τη συγκεκριμένη εταιρεία. Κατά το πόρισμα της αρχής για το ξέπλυμα φέρεται να διέπραξε το αδίκημα της απάτης κατά του ελληνικού δημοσίου και των οικονομικών συμφερόντων της Κομισιόν.

Οπως υπογραμμίζεται στο πόρισμα Βουρλιώτη, «προκύπτουν ισχυρές ενδείξεις» ότι οι εμπλεκόμενοι φέρονται να «συγκρότησαν εγκληματική οργάνωση με διευθύνοντα το Νίκο Κοκλώνη με σκοπό τη διάπραξη απάτης σε βαθμό κακουργήματος κατά του ελληνικού Δημοσίου και της ΕΕ καθώς επίσης και του αδικήματος της νομιμοποίησης Εσόδων από Εγκληματικές δραστηριότητες».

Η έρευνα της Οικονομικής Εισαγγελίας

Το πόρισμα Βουρλιώτη διαβιβάστηκε στα τέλη Φλεβάρη στην Εισαγγελία Οικονομικού Εγκλήματος. Μάλιστα, σύμφωνα με δημοσιεύματα, ήδη από το 2021 εκκρεμούσε στην Οικονομική Εισαγγελία άλλη δικογραφία σε βάρος του τηλεοπτικού παραγωγού για φορολογική υπόθεση μικρότερου βεληνεκούς. Σύμφωνα με πληροφορίες, για την υπόθεση Κοκλώνη φέρεται να υπάρχει μεγάλο κυβερνητικό αλλά και μιντιακό ενδιαφέρον.

Μέχρι στιγμής πάντως, σύμφωνα πάντα με τις ίδιες πηγές, αν και πρόκειται για υπόθεση μείζονος δημόσιου συμφέροντος, δεν φαίνεται να υπάρχει μεγάλη πρόοδος στις έρευνες της Οικονομικής Εισαγγελίας. Ο Ν. Κοκλώνης συνεχίζει κανονικά τις τηλεοπτικές του εκπομπές και τις παραγωγές δίχως να συμβαίνει το παραμικρό, διασκεδάζοντας μάλιστα ακόμη και δημόσια την εμπλοκή του με τη Δικαιοσύνη.

Το Documento επικοινώνησε με την ΑΑΔΕ και έθεσε το ερώτημα με ποια κριτήρια η ΔΕΔ ακύρωσε το πρόστιμο της ΔΟΥ ΦΑΕ Αθηνών και ενέκρινε επιστροφή ΦΠΑ στην εταιρεία του Κοκλώνη. Η απάντηση που λάβαμε είναι ότι «θέματα που αφορούν φορολογικές υποχρεώσεις πολιτών ή επιχειρήσεων εμπίπτουν στις διατάξεις του φορολογικού απορρήτου» και επομένως «ούτε επιβεβαιώνει ούτε διαψεύδει». Επίσης επικοινωνήσαμε με το γραφείο του κ. Κοκλώνη. Η απάντηση που λάβαμε έχει ως εξής: «Eίναι μια υπόθεση για την οποία οι απόψεις των εταιρειών συμφερόντων του κ. Κοκλώνη που τέθηκαν στα αρμόδια φορολογικά όργανα με την κατάλληλη τεκμηρίωση έχουν γίνει αποδεκτές και η υπόθεση έχει κλείσει».

Δεν υπάρχουν σχόλια